硫酸铵:前跌后震 跌幅32%

发布日期:2024-02-02

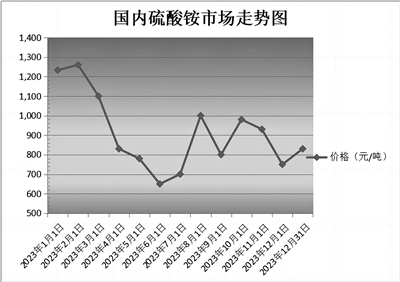

2023年,国内硫酸铵市场走出了一轮前跌后震行情。由2023年年初的1243元(吨价,下同)跌至6月的最低点631元,半年最大跌幅超49%。随后市场开始理性回归,并呈震荡整理走势,年终市场修复,价格定格在830元。至此,硫酸铵市场全年价格跌幅达32%。

市场资深评论员闫绍奇:上半年高位跳水 下半年三涨三落

2023年上半年,硫酸铵市场走出一波高位跳水行情,仅在2月春耕期间短暂小幅反弹,其余基本呈单边下行态势,半年最大跌幅超过49%。进入2023年下半年,随着恐慌盘的止跌企稳及需求的平稳恢复,下游磷复肥行业开工率不断提升,同时化工行业需求也在平稳修复,致使硫酸铵价格在8月初冲高至1050元,随后市场理性回归并开始震荡整理。

2023年8月上旬至9月初,硫酸铵价格宽幅走跌。随着焦企开工水平不断回升,硫酸铵供给充足,同时港口库存也处于高位,下游采购积极性有所减弱,国际价格又止涨回落,利空国内市场,硫酸铵市场均价跌至800元左右。2023年9月上旬,受尿素限制出口消息影响,硫酸铵市场再次震荡反弹,10月中旬主产区(山西、河北、山东)主流成交价在1000—1100元。2023年10月中旬,受市场需求偏淡影响,硫酸铵市场再次进入回落震荡整理阶段。2023年12月,随着下游稀土市场需求有所提升,叠加国际需求增长,市场采购积极,支撑硫酸铵市场陆续回暖。

总之,从2023年全年走势来看,上半年除了受大环境以及需求下降影响,包括国内主要经销商抛货引发的恐慌盘也起到了助力作用,市场一路下跌,而下半年市场则经历了三涨三落的震荡整理。

中原大化集团副总经理张思维:需求+出口”主导全年行情

从硫酸铵的消费看,肥料、稀土开采、医药农药中间体、颜料等为下游应用领域,但94%用于肥料行业,下游比较集中单一。2022年,中国硫酸铵产能1800万吨(年产能,下同),约占全球的52.6%;其中出口量1235余万吨,占产量的70%。2023年,中国硫酸铵产能2130万吨,约占全球的53%;其中出口量为1378余万吨,占产量的65%。

由此可见,国内硫酸铵是出口导向型产品,除了下游肥料消费以外就是出口,因此国际市场价格对其影响较大。

2023年,影响硫酸铵行情走势的主要因素除了化工市场大环境趋弱外,还有下游需求和出口的变化。据相关数据统计,2023年复合肥企业装置开工率整体维持在31%至50%。其中,2023年3月和9月开工率较高,分别为47%和50%,7月开工率较低在31%左右,全年月平均开工率在40%左右。因此,这也基本印证了复合肥企业的开工率变化与硫酸铵市场走势的较强关联性。

同样,硫酸铵国内市场走势与出口的变化也紧密相关,如8—9月硫酸铵市场的年内次高点就与硫酸铵同期出口市场回升有很大关系。而9—11月,国际出口市场的再次走软又助力了硫酸铵市场的再次回落震荡调整。从整体趋势来看,“需求+出口”因素影响着硫酸铵全年行情,助力市场震荡趋稳,下半年表现尤为明显。

山东贸易商张毅:焦企开工率直接影响市场走势

目前国内硫酸铵主要是化工生产的副产品,如焦炭、己内酰胺、氰尿酸、尾气脱硫、电厂脱硫、丙烯腈和甲基丙烯酸甲酯及新进的磷酸铁锂等行业副产等,按市场份额来看己内酰胺副产和焦化副产占比较大。

2023年焦化行业整体开工率较上年变化不大,维持在76%至79%。1月焦企利润水平偏弱,部分焦企限产,开工水平偏低,对硫酸铵市场影响不大。2月原料煤价格高位,焦企利润倒挂,限产焦企范围扩大,开工率进一步下降,硫酸铵产量下降,引发硫酸铵市场一波小幅反弹行情。3—6月利空传导至原料端,部分地区原料煤价格下调幅度大于焦炭价格下调幅度,多数焦企转亏为盈,生产积极性提高,开工率提升,硫酸铵产量明显增长,期间市场出现大幅下滑走势。7—8月炼焦煤供应趋紧,价格上涨,焦企盈利能力不佳,企业多数亏损运行,同时环保限产情况持续,开工水平降低,与之对应硫酸铵再次反弹。9—12月焦企开工率变化也基本与硫酸铵市场变化形成对应。

综合来看,下游化工企业及化肥企业的需求情况仍是决定未来硫酸铵市场走势的重要因素之一,尤其是全年国内化肥企业普遍亏损而导致开工率低位,从而传导至硫酸铵市场引起价格下跌。同时,国际市场的变化也是影响出口的主要因素,加之供应的增长,共同影响了2023年的硫酸铵市场。“需求+出口”仍是主要作用因素,并且这一主要因素对行情的影响仍将延续至2024年。

- 前一页: 2月1日硫酸铵产业链情报

- 返回

- 下一页: 生意社:2月1日国内硫酸铵市场...